Why Now

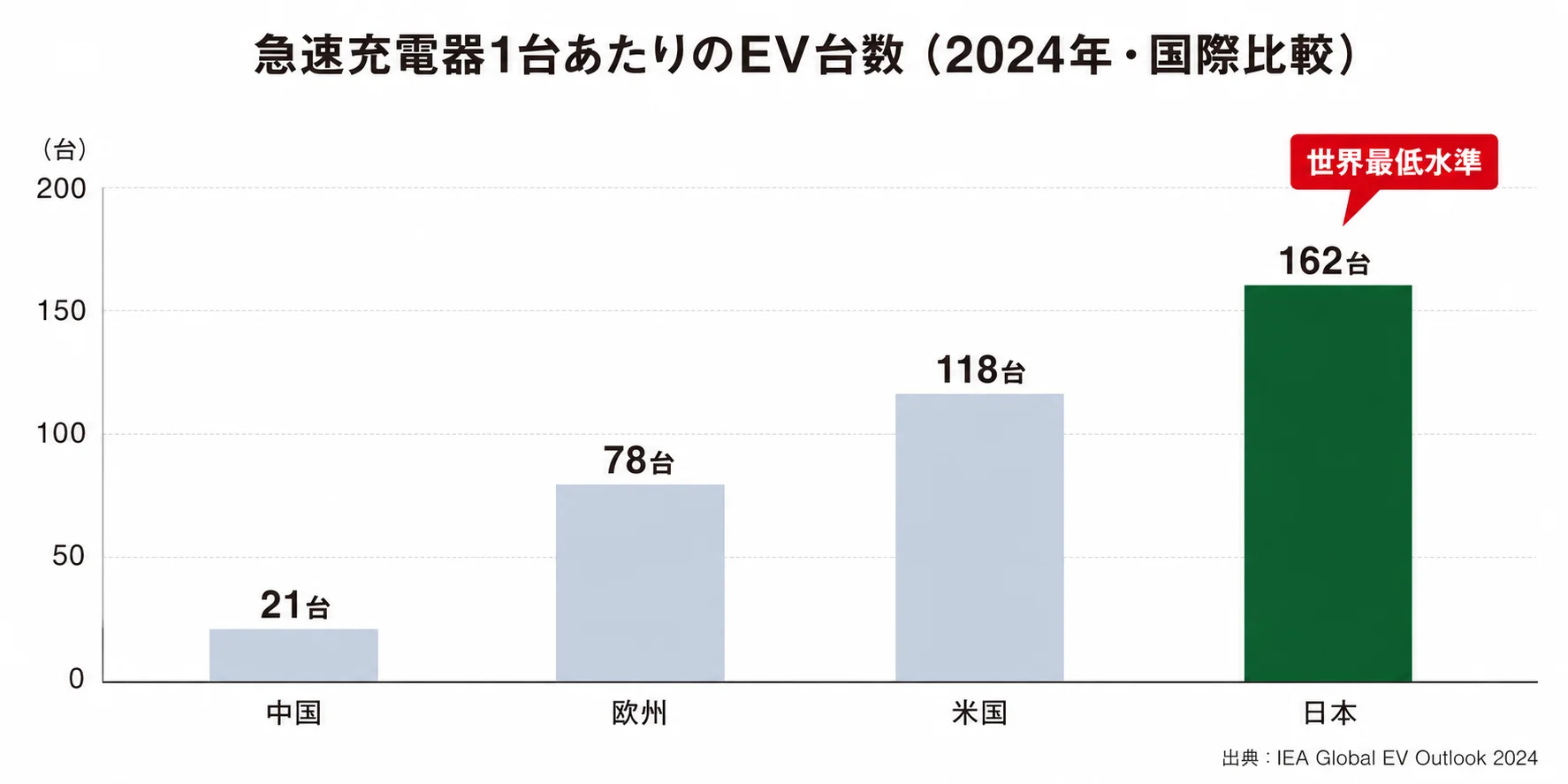

日本の急速充電器は、

1台で162台のEVを支えています。

「EVがまだ普及していない」という理由でインフラ投資を躊躇することが、最大の機会損失になる可能性があります。

中国

1台で

21台支える

欧州

1台で

78台支える

米国

1台で

118台支える

日本

1台で

162台支える

世界最低水準

- 1 世界のEV新車販売比率は2024年に22%(約4台に1台)。日本の1.6%は世界平均の約14分の1

- 2 日本のEV普及が遅い主因は「インフラ不足」ではなく「国産EVの車種不足」。トヨタ・ホンダ・日産が2025〜2030年に複数EV車種を投入予定で需要急増が見込まれる

- 3 急速充電器の月平均利用回数は61回(普通充電器は6.3回)。高速充電インフラの収益性は普通充電の約10倍

- 4 「今から整備しておく」ことが、EV普及加速時の先行者優位になる。インフラが整ってからでは競合が多くなる