GPUサーバー節税を検討している法人経営者様へ。

デメリットと根拠を納得してから判断されたい方へ。

成長市場のGPUサーバー

国が認めた優遇税制で、

即時償却。

「デメリットも、リスクも、詐欺スキームとの違いも理解して購入したい」

——私たちは、そのような方の不安を丁寧に解消していきます。

- デメリット先出し|3つのリスクとカバー策をセットで最初に説明

- 詐欺スキームとの構造的な違いを図解|預託法違反型と経産省認定制度の根本的な差を示す

- 全情報開示後に判断材料を提示|懸念をすべてクリアした上でシミュレーション資料を確認できる

100%

初年度

即時償却

0件

税務否認

(適用開始以来)

100%

認定申請

通過率

無料の資料を取り寄せる

顧問税理士様への相談前の情報収集にご利用ください。

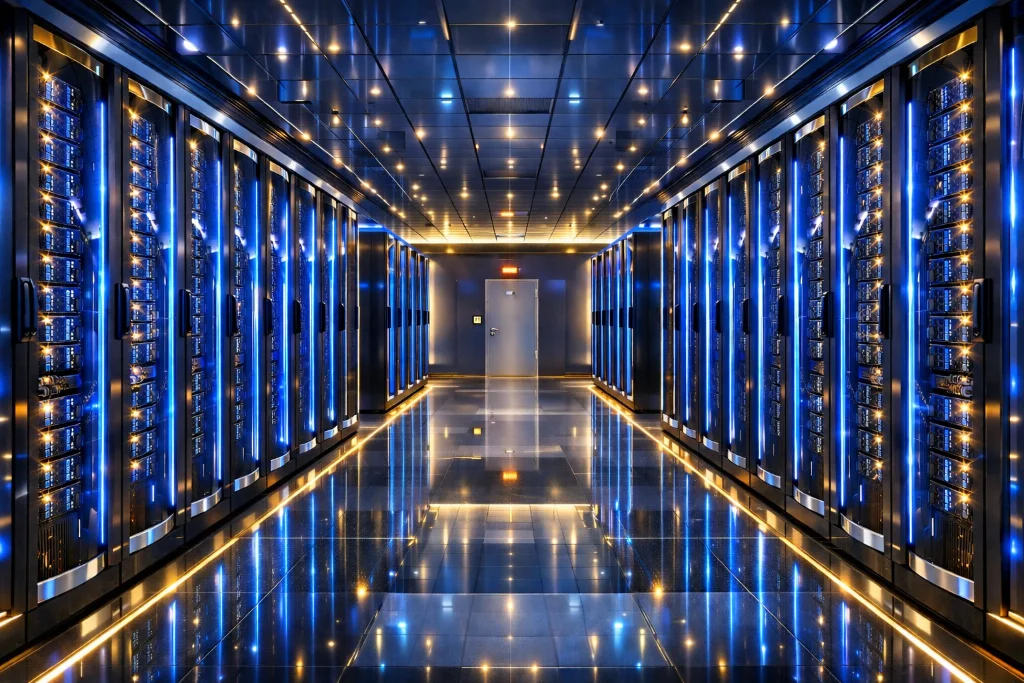

国内大手データセンターに設置されたGPUサーバー実機